政府・与党は、昨年末の税制改正で、飲食料品などに8%の軽減税率を導入する方針を決定。併せて、一定書式の請求書の保存を企業などに義務付けることを税制改正大綱に明記した。小売業を中心に、事務の手間やコスト、売り場の混乱などに対する不満の声は大きい。

日本の消費税は、企業(個人事業主を含む)などが売り上げ時に受け取った税金から、仕入れの際に支払った税金を差し引いて差額を収める仕組み。制度の変更は消費者以上に企業に影響を与える。

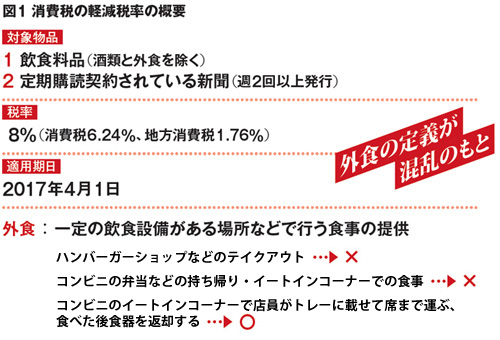

2016年度の税制改正に盛り込まれた軽減税率の概要は図1の通り。17年4月の税率10%への引き上げ時に、飲食料品や新聞などを8%に据え置く形で実施され、酒類と外食サービスは対象外とされることになっている。

ところが、「外食」の定義が混乱を招いている。具体的には、「飲食設備」のある場所で「食事を提供」するとされており、喫茶店やレストランがこれに該当し、ピザの宅配やコンビニ弁当の持ち帰りが該当しないのはいうまでもない。

では、コンビニの「イートインコーナー」はどうか。弁当のような持ち帰りできる状態の飲食料品を買ってそこで食べる場合は外食に当たらず、8%の税率の適用に。しかし、店員がトレーに載せて席まで運ぶ、食べた後食器を返却する──といった場合は外食となり、税率10%が適用される。

このようにややこしい例は、枚挙にいとまがない。全国商店街振興組合連合会理事長で、名古屋市内で生花店を営む坪井明治氏は、「軽減税率に関する質問は多い。当社でも、観賞用のパセリなどは、飲食料品かどうか判断に迷う」と話す。

こうした“線引き”の問題は、法律や通達でいくら細かく決めても完全には解消できないだろう。スタート後も、現場に混乱をもたらしそうだ。

2021年度からの「適格請求書」でダブルパンチ…

飲食料品を扱っていなくても、軽減税率と無縁ではない。税理士法人山田&パートナーズの法人部シニアマネージャーの平井伸央氏は、「どの会社でも取引先への土産や職場のおやつに飲食料品を購入(仕入れ)しているはず。これらは他のものと区分して考えなければならない」と指摘する。

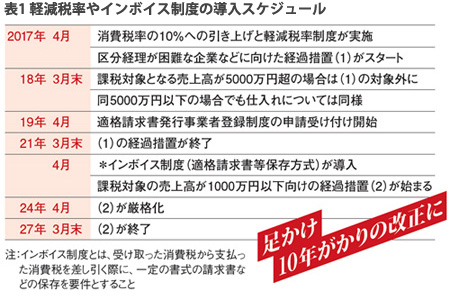

8%の対象と10%の対象を区分して経理するには、レジの改修や会計システム見直し、社員の教育などが必要。区分しない簡便な計算方法も認められる予定だが、課税対象となる売上高が5000万円超の企業では、1年間のみだ。

では、“2%値引き”の効果はどうか。日本チェーンストア協会の清水信次会長(ライフコーポレーション会長)は、「大手スーパーやコンビニは、事務面では対応可能だが、2%は通常のセールの値引き率より低く、集客にはつながらない。現場の実態が反映されてはいないと思う」と話す。

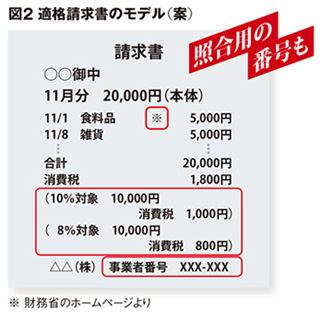

さらに、軽減税率以上に影響が大きいのが、2021年度から導入されるインボイス制度(適格請求書等保存方式)。一定の書式の請求書(図2)などを保存しておかなければ、企業は受け取った消費税から支払った消費税を差し引けなくなる。現在は帳簿の保存で済む場合も多いから、手間は大幅に増加。小売業や飲食店などは、少し簡単な書式でもいいが、10%と8%に分けて記載することに変わりはない。

さらに、軽減税率以上に影響が大きいのが、2021年度から導入されるインボイス制度(適格請求書等保存方式)。一定の書式の請求書(図2)などを保存しておかなければ、企業は受け取った消費税から支払った消費税を差し引けなくなる。現在は帳簿の保存で済む場合も多いから、手間は大幅に増加。小売業や飲食店などは、少し簡単な書式でもいいが、10%と8%に分けて記載することに変わりはない。

これに先立つ2019年度から、「適格請求書発行事業者登録制度」がスタートする。登録すれば番号が交付され(図2)、インターネットで公表。企業は消費税の申告の際、この番号をもとに支払った消費税を差し引いていい取引先か否かを判断するわけだ。

経過措置後、零細企業が取引から排除されかねない

ところが課税対象となる売上高が1000万円以下で、消費税が免除される零細企業はこの登録ができない。代わりに経過措置が設けられ、免税企業から仕入れをした取引先は、適格請求書がなくても支払った消費税を差し引くことができる予定。零細企業が排除されないための配慮だ。

だが経過措置は2021年度から6年間。その後は差し引けなくなり、取引から排除されかねない。山田&パートナーズの平井氏は、「淘汰を避けるには、届け出をして課税企業になるべき。また、全国に800万以上ある企業などの番号確認は容易ではないが、税務調査のリスクマネジメントとして対応の必要がある」と話す。

このように今改正は、中小零細企業に大きな影響を与える。「軽減税率やインボイスに反対し続けてきただけに、導入は残念。後継者難で廃業が相次ぐ中、商店街のさらなる崩壊を招きかねない」(全国商店街振興組合連合会の坪井理事長)と危惧する声もある。

一方、長年消費税問題にかかわってきた日本チェーンストア協会の清水会長は、「機器調整などの準備が間に合わないのでは。凍結・延期して再度議論し、立派な消費税にしてほしい」と注文している。

日経トップリーダー/井上俊明

※掲載している情報は、記事執筆時点(2016年2月)のものです