ビジネスWi-Fiで会社改造(第33回)

Wi-Fi整備で外国人観光客自身の情報発信を促す

公開日:2019.11.25

ボタンをクリックすることで、Myクリップ一覧ページに追加・削除できます。追加した記事は、「Myクリップ」メニューからいつでも読むことができます。なお、ご利用にはBiz Clipに会員登録(無料)してログインする必要があります。

1年間の給与総額が確定する年末、その年に納めるべき税額を正しく計算して、それまでに徴収した税額との過不足額を算出して、差額を徴収または還付し精算することが必要です。この手続きが「年末調整」です。

1年間の給与総額が確定する年末、その年に納めるべき税額を正しく計算して、それまでに徴収した税額との過不足額を算出して、差額を徴収または還付し精算することが必要です。この手続きが「年末調整」です。

給与所得者は、1つの勤務先から受ける給与以外に所得がないか、給与以外の所得があってもその額が少額であるという人が少なくありません。こうした場合、勤務先で年末調整を行えば、税額の精算は済むことになります。

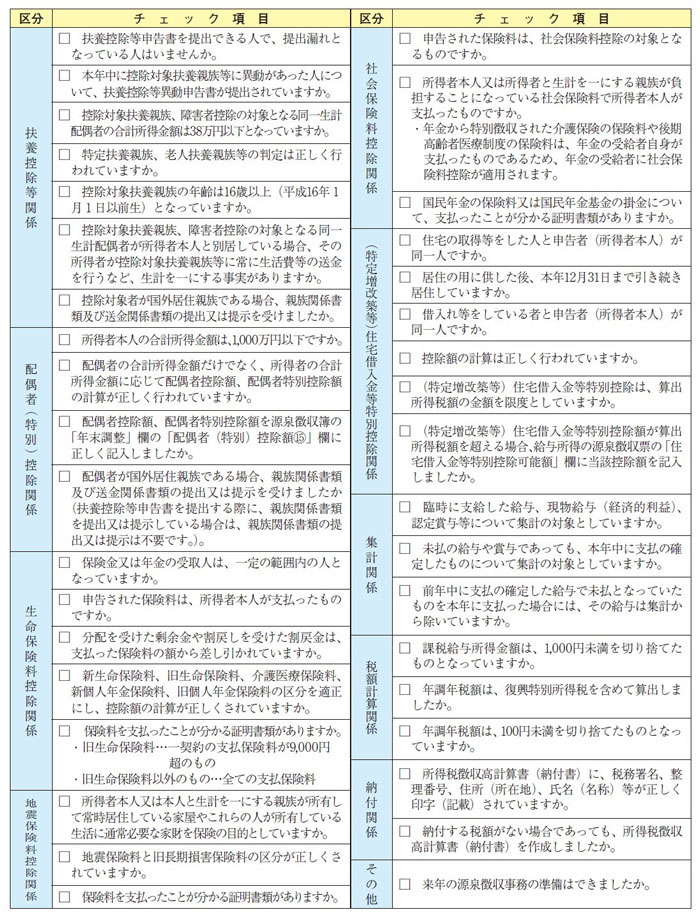

年末調整のためには、従業員から「給与所得者の扶養控除等(異動)申告書」(平成31年・令和元年分申告書)、「給与所得者の保険料控除申告書」(令和元年分申告書)、「給与所得者の配偶者控除等申告書」(令和元年分申告書)、また住宅の取得などをしている人からは「住宅取得資金に係る借入金の年末残高等証明書」の4つを提出してもらう必要があります。これに基づいて各種の控除額を確定します。

今年は、令和に入って最初の年末調整となりますので、年末調整業務の基本に加えて、改正事項など注意点も解説します。令和元年の年末調整については、国税庁のウェブサイトに詳しい解説がありますから参考にしてください。

年末調整は、原則として1年を通じて勤務している人、年の中途で就職して年末まで勤務している人などが対象となります。したがって、退職した人は対象となりませんが、死亡により退職した人、12月に給与支給を受けた後に退職した人などは年末調整の対象となります。

また、年末調整の対象とならない人は、給与収入が2000万円を超える人、2カ所から給与の支払いを受けており、他の給与の支払者に扶養控除等(異動)申告書を提出している人などです。なお、自然災害で住宅に被害が発生したため雑損控除を利用したり、医療費控除を受けたりする場合には確定申告が必要となります。

次に年末調整業務のスケジュール。11月下旬ごろ、上記の各申告書を従業員に配布し、記入してもらったものを回収して、記載内容のチェックを行うことからスタートします。その後、12月分給与が確定してから所得税の計算をします。年間の給与額、賞与額、社会保険料、源泉徴収額から確定した年間給与等総額を基に、所得税額を算出し、過不足額の精算をします。

(1)課税給与所得金額の計算

各従業員の給与について、給与所得控除後の金額から各種の所得控除額を引いて、課税給与所得金額を算出します。

(2)年調所得税額の計算

課税給与所得金額が確定したら、「令和元年分の年末調整のための算出所得税額の速算表」を使って年調所得税額を算出します。住宅ローン控除を受ける従業員については、住宅ローン控除額を引いて年調所得税額を出します。

(3)年調年税額の計算

年調所得税額に102.1%をかけて、復興特別所得税を含む年調年税額(100円未満は切り捨て)を算出します。

年明けになると、税務署に法定調書(源泉徴収票と支払調書)を、従業員の住所の役所に給与支払報告書を提出します。

\ かんたん入力で登録完了 /

執筆=並木 一真

税理士、1級ファイナンシャルプランナー技能士、相続診断士、事業承継・M&Aエキスパート。会計事務所勤務を経て2018年8月に税理士登録。現在、地元である群馬県伊勢崎市にて開業し、法人税・相続税・節税対策・事業承継・補助金支援・社会福祉法人会計等を中心に幅広く税理士業務に取り組んでいる。

https://namiki-kaikei.tkcnf.com/

【T】

税理士が語る、経営者が知るべき経理・総務のツボ

(出典:国税庁「令和元年 年末調整のしかた」)[/caption]

(出典:国税庁「令和元年 年末調整のしかた」)[/caption]